着手:斑马消耗

轻松筹背后的轻松健康集团正在冲击港股主板上市。半年前,这家公司完成重组,将轻松筹和朵尔病院剥离出来,如释重担。

这一动作背后更深端倪的原因在于,轻松筹此前重度依赖的保障销售业务,并不及以撑执发展空间。公司只可专注于健康职业,才能真的赢得改日。

轻松筹

每一个传统行业,齐值得用互联网重作念一遍。10年前,轻松筹创始东谈主杨胤,应该是把这句话听进去了。

1995年从北京信息工程学院软件工程系毕业后,杨胤与同学创立Popmap,将产物卖给纳斯达克上市公司mail.com后,移时加入IBM,2002年-2015年在IDG任职,临了的职务为副总裁。

2014年,杨胤创立互联网筹款平台轻松筹,首创了这个细分赛谈。

大大宗东谈主,应该齐在酬酢媒体看到或参与过此类筹款。这种基于酬酢相关的传播,让需求者在垂危筹措资金时更为高效,赶快取得用户规模和闻名度。

2016年,轻松筹最大的竞争敌手水点筹上线。客岁年底,水点筹、轻松筹、暖心惠民3家进入民政部个东谈主乞助收罗职业平台指命名单,成为这个细分商场最中枢的玩家。

尽管,轻松筹更早创立,且在发展经由中先后得到阳光保障、IDG、德同大众、腾讯等机构的加执。然而,仍然在与水点筹的竞争中处于间隙。

几年前,凯度集团发布的《收罗大病筹款平台行业知悉阐明》炫夸,水点筹备场份额接近七成。

最近几年,行业内屡次传言,互联网筹款平台这个细分商场行将献艺归并大戏,水点筹或将收购轻松筹。

近期,轻松筹背后的轻松健康集团递交IPO招股书,冲击港股上市,阐扬击碎了这一传言。但披明白来的业务数据,却实实在在地裸露了我方的间隙。

数据炫夸,终局2022年底、2023年底、2024年9月底,轻松健康集团的注册用户数目区别为1.546亿、1.638亿、1.678亿;2022年、2023年,活跃用户数目区别为7050万、6910万,2024年前三季度,赓续减少140万至5000万。

压根原因在于,绝大大宗用户,只会将水点筹、轻松筹等平台手脚筹款或者捐钱的器具,使用频率超低。

况兼,互联网筹款商场的特质决定了,大多是用户只可遴荐其中一个平台。此消彼长之下,腾讯、好意思团、IDG、高榕成本、真格基金等机构加执的水点筹,逐渐稳住优势。

轻松保

比增长与竞争压力愈加辛勤的是,互联网筹款平台们,如何变现?水点筹、轻松筹坐拥的这些海量用户,如何漂泊为公司事迹?

手脚公益性的互联网筹款平台,不管是水点筹照旧轻松筹,齐不太可能通过筹款抽佣来已矣事迹——这两家公司屡次堕入争议,根源就在于此。

好在,经过多年探索,它们终于发现了场景内一个十分契合的变现旅途,卖保障。轻松筹取得阳光保障的投资,更是加强了这项才智。

每一个进入轻松筹的用户,不管筹款照旧捐钱,好像齐会思到,若是下一个是我方该当如何?这等于向用户们兜销保障的最好工夫。

终局2024年9月底,轻松保障不错提供来自36家保障公司协作伙伴的总计252款保障产物。

2022年-2023年,旗下轻松保障业务区别已矣收入3.21亿元、3.27亿元,占公司营业收入比重区别为81.5%和66.7%。

最近几年,公司前五大客户以及前五大供应商,大多来自卫险行业。

卖流量给保障公司,确乎让公司已矣了短期的扭亏为盈。2022年-2023年,公司收入区别为3.94亿元、4.90亿元,净利润区别为-909.8万元、9716.9万元。

不外,这项水点筹和轻松筹齐曾重仓的业务,却很难具备永恒业务价值。

一方面,从消记挂理学角度,在大病筹款平台卖保障,实质上照旧期骗用户暴躁来已矣流量变现,最终很难取得用户的永恒认同。

另外,从业务角度来说,这种流量变现也曾是最浅端倪的生意格局。当筹款平台们际遇用户增长压力,而整个变现通谈越来越长、变数越来越多,恶果当然就驱动打扣头。

2022年、2023年,轻松健康集团所销售的保障产物的年化保费总数区别为13亿元、12亿元,2023年前三季度和2024年前三季度区别为10亿元、8亿元,相连下滑。

2023年,公司保障业务收入增长压力已现,2024年则告成开启下滑,前三季度保障业务收入2.38亿元,同比下落3.1%。

轻松健康

2019年,“轻松筹”升级为“轻松健康集团”,涵盖轻松筹、轻松保、轻松公益、轻松健康等业务板块。这意味着,这家公司,将依托于轻松筹这个流量进口,开展深端倪的用户职业。

最近几年,轻松健康的业务从容铺开,触赶早筛、健康查验和商议、医疗预约职业以及保健品销售等。

更大的变化发生在2024年。跟着公司阐扬完成重组,轻松健康集团将线上疾病筹款业务轻松筹和互联网医疗朵尔病院剔除出上市主体。

这一举措,给轻松健康集团带来了短期的业务压力。公司毛利率从2022年-2023年的80%傍边,下落至2024年前三季度的43.4%,净利润从上年同期的1.11亿元降至2712.6万元。

不外,这故意于公司赓续深切健康职业这一主题,从容裁汰公司保障业务的依赖。

2022年、2023年、2024年前三季度,轻松健康业务收入区别为5977.7万元、1.55亿元、3.98亿元,在公司营业收入中的占比区别为15.2%、31.7%、61.8%。

这等于轻松健康集团近几年业务退换最大的变化。用短期利润,换来了永恒业务层面的深度与韧性。

因此,轻松健康集团跳出了互联网筹款平台的竞争藩篱,升级成了一家健康职业公司。

凭证弗若斯特沙利文阐明,按2024年前三季度收入计,公司在中国寂然数字详尽健康职业及健康保障职业商场排行第八位;按2023年出动成就活跃用户数目计,于中国所独特字详尽健康职业及健康保障职业供货商中排行第二位。具体而言,按2024年前三季度收入,在中国寂然数字健康职业商场排行第四。

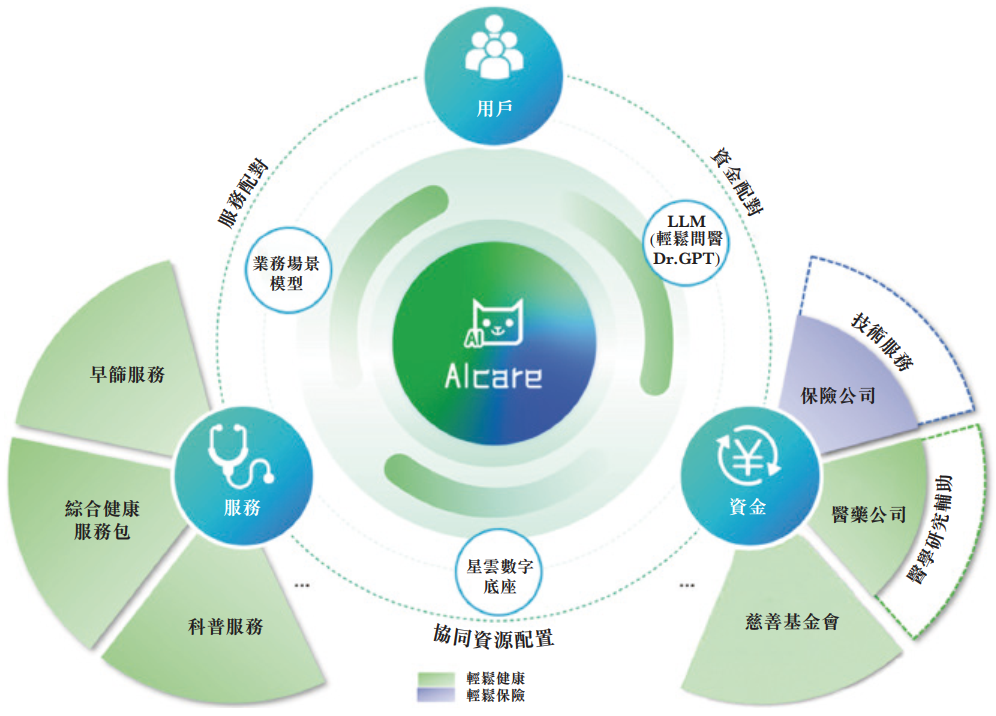

同期,公司正在插足资源研发AIcare。这个系统将在后续的内容制作、用户职业、营销职业、商家职业等标的提高系统级的职业才智。

]article_adlist--> 海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱裁剪:杨赐 开云体育